A solução “Big Data” para Wall Street

Enquanto o mercado financeiro é um sistema complexo, determinar os melhores componentes de um portfólio de sucesso não precisa ser. Investidores estão familiares com o ditado “compre baixo, venda alto”, mas isso não dá contexto suficiente para fazer investimentos adequados. Todo sonho de um investidor é saber previamente a direção do mercado antes do que aconteça. Embora seja incrivelmente difícil fazê-lo precisa e consistentemente, agora é possível criar previsões do mercado financeiro a partir de algoritmos. A tendência que rapidamente crescente de conselheiros financeiros utilizando algoritmos avançados é parte de uma tendência muito maior da sociedade toda estra usando a solução “Big Data” para diversas necessidades, relatórios de companhias lidos por máquinas, descontos e publicidade alvo assim como muitos outros. Na verdade, o governo Chinês e a IBM (IBM) se juntaram no uso do Big Data para finalmente derrubar o problema de poluição do extremo leste.

Ao incorporar aos tipos populares de média convergente ou média móvel, que foram usados tradicionalmente para a previsão de ativos por muitos anos, uma tecnologia mais sofisticada e algoritmos genéticos, profissionais agora são capazes de construção de complexos algoritmos inteligentes que podem fazer essa previsão mais precisas e eficientes. Até mesmo quando bolhas financeiras e correções de mercado estão a espreita, um devido entendimento de como o mercado funciona mais uma estratégia gerenciamento de vigilância do risco sempre são necessários para sobreviver a selvageria do mercado. Entretanto, hoje em dia investidores tem a opção de tirar vantagem dos algoritmos mais recentes em junção com a tradicional forma de análise para enriquecer a performance do portfólio, verificar as próprias análises e responder rapidamente a oportunidades.

A visão geral pretende divulgar o misticismo que envolve a analítica do Big Data e fornece insights do retorno em potencial que os investimentos analíticos podem trazer para aqueles que abracem essas capacidades. Profissionais financeiros que dão um passo a frente com estratégias de vanguarda como essas, definitivamente irão beneficiar-se de previsões analíticas, levando a Wall Street com um approach do trading algoritmo mais pró-ativo e com um custo efetivo melhor.

O que é o “Big Data”

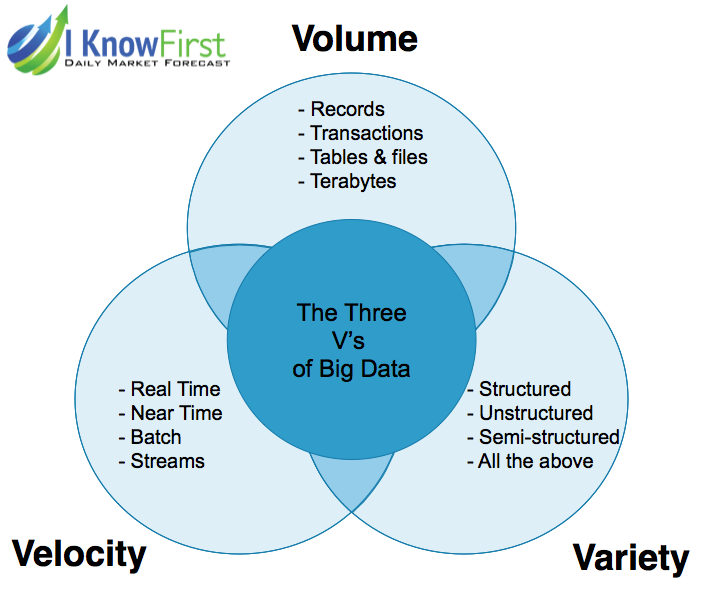

Soluções Big Data são usados para configurar dados que são grandes e complexos para manipular ou interrogar com métodos e ferramentas usuais. A importância dessa área cresceu porque nos dá um melhor insight da estrutura e instrutura dos dados, levando potencialmente a análises mais precisas, que podem levar a decisões mais confiantes. em 2001, o analista industrial Doug Laney, que trabalhava na Gartner, articulou a descrição convencional atual da Big Data com os três V’s: volume, velocidade e variedade. A figura 1 ilustra os três V’s do Big Data.

A United Parcel Servies (UPS), por exemplo, tem usado a Big Data desde a década de 80 para seguir pacotes em transe. Enquanto hoje a companhia está usando processos muito mais avançados para analisar uma média de 39.5 milhões de pedidos de rastreamento de clientes por dia, eles também criaram o maior projeto de pesquisas operacionais no mundo usando o Big Data. Essa iniciativa é chamada On-Road Integration Optimization and Navigation (ORION) e até agora o projeto já levou a uma economia de mais de 8.4 milhões de galões de gasolina ao eliminar 85 milhões de milhas da rota diária em 2011.

A Wall Street também se beneficia do Big Data utilizando algoritmos avançados para rastrear e prever os mercador financeiros, assim como o algoritmo auto-didata da I Know First. Embora muitos investidores estão desinformados de como eles podem aplicar o trading algoritmo porque eles podem estar pensando em uma forma de trading algorítmica completamente diferente.

Trading Quantitativo vs. HFT

É importante reconhecer que existem dois tipos de trading algorítmico, que são muito diferenciáveis. Geralmente, quando alguém menciona tranding algorítmico, o investidor médio automaticamente assume o HFT (trading de alta frequência). A vantagem do HTF é ser mais rápido que o resto dos mercados, mas só um seleto grupo de investidores podem utilizar esses sistema e existem várias consequências que afetam todo mercado. Esse sistema não é “esperto” e não prevê nenhum insight valioso para investidores, só segue cegamente tendências a curto prazo. HTF também é eticamente debatível.

A segunda fora de trading algorítmico se refere a trading quantitativo ou trading algorítmico a longo prazo. Esse tipo de trading caixa preta é completamente diferente da HTF, ao invés de utilisar dados de até 5 minutos atrás para fazer a projeção de 1 minuto, trading quantitativo como o da I Know First, analisa a estrutura e tendência do mercado, encontra padrões previsíveis e cria previsões. A diferença entre os dois está descrita em detalhes mais abaixo.

Padrões Caóticos + Eficientes = Sistema Complexo

Em geral, existem duas falácias comuns em como determinar qual ativo trará o maior retorno enquanto simultaneamente limita a exposição a riscos potenciais envolvidos. NA primeira falácia é que os mercados são inteiramente eficientes, e portanto imprevisíveis. De acordo com a hipótese do mercado eficiente, os mercados instantaneamente absorvem as últimas informações assim como preço de ações e se reajusta de acordo. Segundo essa suposição, nenhuma ação pode ser melhor que a outra, já que as duas são eficientes e todos investidores têm uma informação impecável disponível. Consequentemente, seria impossível de ter retornos acima da média do mercado constantemente em uma base de risco calculada; assumindo que esta informação está disponível a todo momentos que um investimento é feito. O óbvio não necessariamente reflete a realidade, entretanto nem o oposto, no qual os mercados são completamente caóticos. A teoria do caos é fundamentalmente a noção de que pequenos incidentes drasticamente afetam os resultados de eventos externos. Em um mercado muito caótico, ganhos e perdas deveriam consistentemente ter soma zero com o tempo.

O mercado financeiro não é nem 100% eficiente nem 100% caótico mas pode ser mais precisamente entendido sob a teoria de complexidade porque cada mercado tem um componente sistemático em um aleatório. A estrutura fundamental do mercado financeiro é suportada, entretanto o envolvimento de um número abundante de investidores variados com diferentes estratégias, experiência, quantidade investida e objetivos, tudo enquanto acomoda a dinâmica da interdependência e loops de feedback entre elementos do sistema.

A Onda da Ação

A I Know First que utiliza um algoritmo auto-didata para prever mais de 2,000 mercados, reconhece isso como uma onda de ação. Ao analisar os resultados de muitos trades, um padrão de uma tendência sistemática emerge, o que nos ajuda a entender melhor o passado assim como a projetar mercados realistas para o futuro. Existem 3 tipos de diferentes regimes que o mercado pode alterar a partir de – feedback positivo, feedback negativo e aleatoriedade. O objetivo de tal análise é reconhecer se uma ação está tendendo ou revertendo, e em que horizonte temporal. Isso pode se tornar muito difícil, já que esse regimes podem se apresentar simultaneamente ou em diferentes escalas de tempo. O objetivo de uma análise assim é reconhecer o regime em que o mercado está no momento, se uma ação está tendendo ou revertendo e em qual escala de tempo. Analisar corretamente esse aspecto é absolutamente necessário para fazer previsões precisas do mercado.

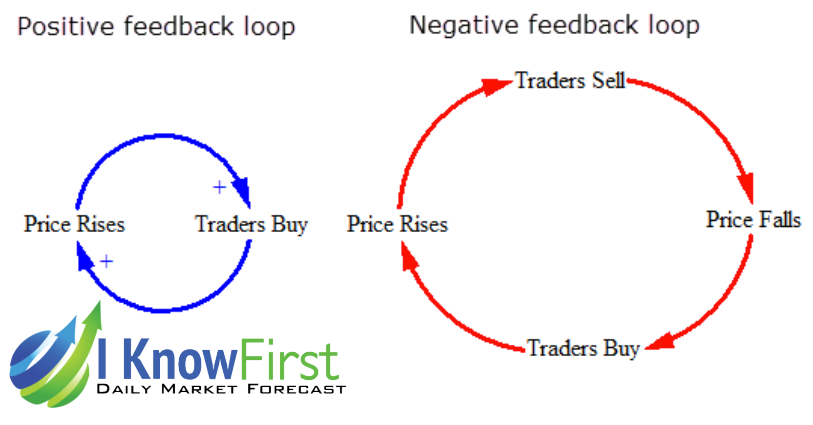

O Comportamento de um loop de feedback positivo pode ser caracterizado como quando se tem um efeito positivo em uma variável, aumenta outra variável, que por sua vez aumenta a variável original outra vez. Essa ação leva a um aumento exponencial no sistema, movendo-o do seu equilíbrio e eventualmente levando a um colapso no sistema. Opostamente, um loop de feedback negativo tem um efeito estabilizador, o sistema responde a uma alteração na direção oposta. A Figura 2 mostra como os loops de feedback positivos e negativos funcionam

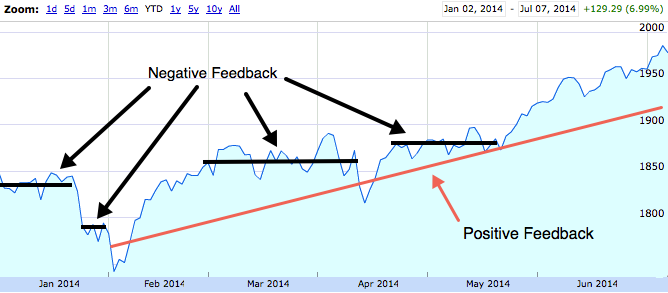

Geralmente quando um ativo tem uma boa performance, investidores percebem e agem sob esse momentum. Em uma reação de cadeia, mais investidores começam a comprar esse ativo em particular. Enquanto ainda não é uma tendência ou um surto trasitório arbitrário, é na realidade um padrão reconhecido que permite a previsão do comportamento desses sistemas. Termos como “overbought” (super comprado) ou “oversold” (super vendido) estão implícitos na abordagem da onda da ação. A interação dos dois loops de feedback é conhecida como dinâmica do equilíbrio ou que um ativo está trading cerca de um certo preço. O preço vai continuamente passar o valor real nas duas direções. Podemos ver loops de feedback positivos e negativos no S&P 500 YTD na figura 3.

Encontrando o Mínimo Global

Enquanto eu não posso falar sobre todos algoritmos criados para prever o mercado, o sistema de previsão de mercado da I Know First é baseado em inteligência artificial (AI), auto-didata (ML), e também utiliza elementos e redes neurais artificiais e algoritmos genéticos. Auto aprendizado fornece um insight distinto da nossa compreensão da dinâmica e comportamento do mercado. O algoritmo tem uma estrutura matemática interna que gera e verifica hipóteses estatísticas sobre o desenvolvimento do preço da ação. Ferramentas de auto aprendizado como redes neurais artificiais fazem esse sistema de previsão auto-didata, e consistentemente determinado a ficar mais preciso. Novos dados são adicionados diariamente para um base de dados de 15 anos, onde acontece o ciclo de aprendizado e de previsões que cria previsões de curto e longo prazo, como mostrado na figura 4.

Essa estrutura é usada para gerar modelos de testes iniciais sob a amostra de dado. O objetivo dessa fase é validar a precisão do algoritmo assim como afinar a função, que representa o objetivo real do algoritmo expressado em funções matemáticas. Quando o algoritmo encontra o mínimo global da função acoplada com um dos modelos gerados, completa seu objetivo.

Da perspectiva matemática encontrar o mínimo global é uma tarefa muito complexa e tem um risco te encontrar o mínimo local, que parece ser o global da perspectiva cercanas, mas podem ser encontrados menos pontos que aquele. Essa é a situação ilustrada na figura 5.

Para aumentar as possibilidades de encontrar o mínimo global, precisamos combinar múltiplos procedimentos de pesquisa. Quando o algoritmo prova sua habilidade de gerar resultados válidos sobre a amostra de dados, podemos então usá-lo com análise de dado real. A cada análise o algoritmo melhora sua habilidade, já que gera um novo modelo e verifica-o para a função, portanto providenciando cada vez melhores resultados

Conclusão

Todo investidor tem sua própria estratégia, assim como fundamentos particulares que eles tendem a gostar e riscos que estão dispostos a aceitar. Esses tipos de análises sozinhas estão se tornando antigas e ferramentas mais efetivas para melhorar seu portfólio estão mais evidentes. Hedge funds e casas de investimentos já reconheceram os benefícios desses avançados modelos matemáticos e que eles tem um papel significativo na habilidade de agir, independente do ambiente geral do mercado. Algoritmos a base de computadores, que podem analisar muitas ações simultaneamente e determinar quantitativamente previsões objetivas, então se tornando cada vez mais populares para investidores como uma estratégia aprimorada para otimizar retornos e mitigar os riscos. Ainda não existe uma maneira sem erros de escolher as ações mas utilizar algoritmos avançados baseado na previsão analítica do Big Data em junção com um gerenciamento de risco razoável e com análise fundamental pode potencialmente melhorar a performance do portfólio para investidores amadores e profissionais.

Encerramento: I Know First Research é um braço da I Know First, uma Start-up financeira especializada em previsões quantitativas da bolsa de valores. Esse artigo foi escrito por Joshua Martin um analista da empresa, e pelo fundador Dr, Lipa Roitman. Não recebemos compensações pelo artigo, e não temos relações com nenhuma empresa das quais as ações são mencionadas neste artigo.